| өұЗ°О»ЦГ : ҪӯЛХЖыіөНш >> ЖыіөРВОЕ >> іөҪзРВОЕ |

11ФВіөКРФЛРРМШХч·ЦОц |

|

ҪӯЛХЖыіөНшЎЎ2016Дк12ФВ13ИХЎЎЎЎұајӯЈәjamesЎЎ

ЎЎОТТӘН¶ёе

|

|

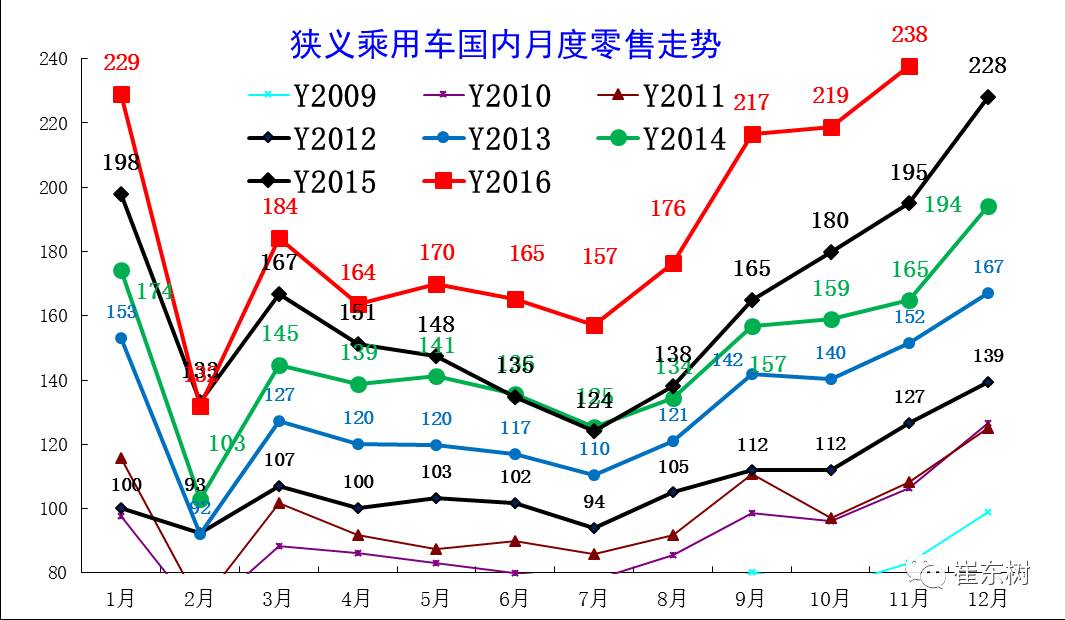

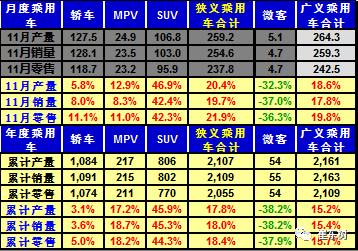

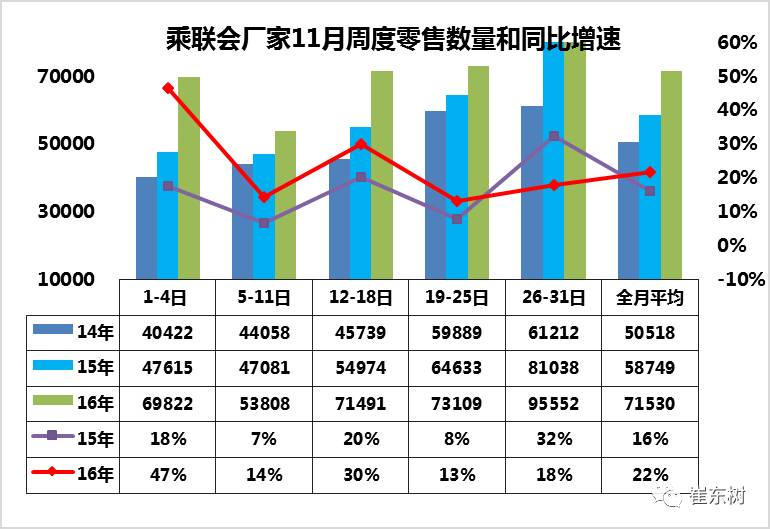

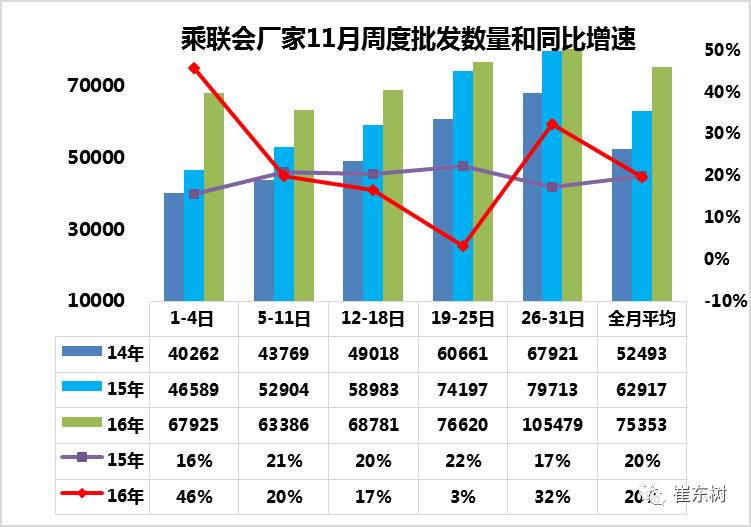

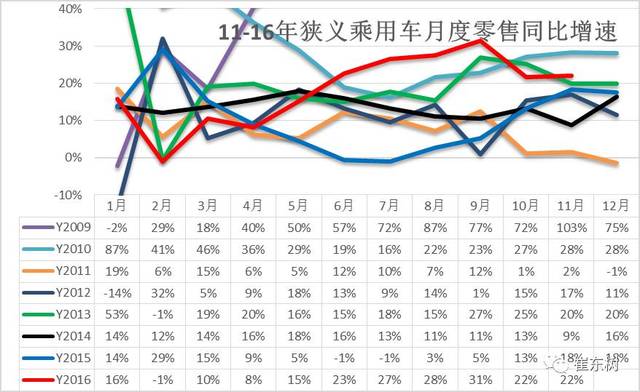

ЎЎЎЎұҫОД№ШјьҙК:11ФВіөКРФЛРРМШХч·ЦОц ЎЎЎЎ11ФВіЛУГіөКРіЎБгКЫБҝҙҙАъК·РВёЯҙпөҪ238НтМЁЈ¬ФЪ15Дк11ФВөД18%ёЯФцЛЩ»щҙЎЙПИФДЬКөПЦН¬ұИФцЛЩ22%өДёЯФціӨЈ¬ҪП10ФВН¬ұИФцЛЩ22%Па¶ФЧЯОИЈ¬»щұҫ·ыәПіЛБӘ»бМбіцөДЗ°өНЦРёЯәуОИөДДк¶ИЧЯКЖМШХчЎЈ ЎЎЎЎ1ЎўҪьДкПБТеіЛУГіөБгКЫЧЯКЖ ЎЎЎЎ ЎЎЎЎНјұн 1ЦР№ъПБТеіЛУГіөФВ¶ИБгКЫЧЯКЖМШХч ЎЎЎЎ16Дк11ФВБгКЫҙҙіцАъК·РВёЯЈ¬ҙпөҪ238НтМЁЈ¬ҪП2015Дк11ФВФц43НтМЁЈ¬МеПЦ16ДкКРіЎі¬ЗҝФціӨөДМ¬КЖЎЈФЪ10ФВөДТшҫЕҪрК®өДјҫҪЪРФЗҝКЖЧЯКЖ»щҙЎЙПЈ¬11ФВ»·ұИФцБҝ19НтЎЈХвСщөД1-4ФВЖрІҪЖ«өН7-9ФВЧЯЗҝөДПЦПуКЗПа¶ФҪПәГөДЈ¬10-11ФВөДҙу·щФцБҝЛЖәх»ШөҪ09-10ДкөДДкД©АӯЙэМШХчЈ¬МеПЦБЛКРіЎөДЗҝКЖЧЯКЖЎЈ ЎЎЎЎ2Ўў11ФВКРіЎІъПъБгЧЫәПЧЯКЖ ЎЎЎЎ ЎЎЎЎ11ФВПБТеіЛУГіө№ъДЪБгКЫіЦРшЧЯЗҝЈ¬Еъ·ўН¬ұИФцЛЩҙпөҪ22%Ј¬»·ұИФц9%ЎЈЖдЦРФціӨЧоЗҝөДКЗSUVЈ¬Н¬ұИФціӨ46%ЧуУТЈ¬ЖдЦчТӘФӯТтТІКЗAј¶SUVөДРВЖ·№ұПЧМеПЦөДҪПід·ЦЈ¬РОіЙіЦРшөДКРіЎИИөгЎЈ¶шҪОіөКРіЎөДФцЛЩОӘ10%Ј¬ХвТІКЗ11ФВЧЬМеКРіЎРиЗуЧЯЗҝөДМеПЦЈ¬ҪОіөФцЛЩТІУРёДЙЖЎЈ ЎЎЎЎ ЎЎЎЎ16ДкіөКРҙЩПъјЫёсЧЯКЖПа¶ФЖҪОИЈ¬Г»УРіцПЦҫзБТөДІЁ¶ҜЈ¬ХвТІКЗАаЛЖАъДкөДіөКРФціӨМШХчЎЈТ»°гҙУ5ФВҫН»біцПЦіөКРөДјЫёсөДІЁ¶ҜЈ¬ТІҫНКЗіөКРКРіЎЧЯКЖЖ«ИхЈ¬Фті§јТ»бІЙИЎҙЩПъјУҙуҙЩК№ОИ¶ЁПъБҝЎЈө«16Дк»щұҫГ»УРХвСщөДПъБҝІЁ¶ҜМШХчЈ¬МеПЦі§јТБҰХщЖҪОИ¶ФУҰРОКЖұд»ҜөДРДМ¬ЎЈ ЎЎЎЎ3Ўў11ФВіөКРБгКЫЖҪОИЧЯЗҝ ЎЎЎЎ ЎЎЎЎ11ФВ1-5ЦЬіөКРБгКЫН¬ұИИҘДк11ФВҙп22%өДҪПҝмФцЛЩЈ¬Па¶ФИҘДкөДН¬ұИФцЛЩ16%ЙФҝмЎЈЖдЦРөЪТ»ЦЬөДБгКЫҙпөҪ6.98НтМЁ/ИХЈ¬Н¬ұИФцЛЩҙпөҪ47%Ј»өЪ¶юЦЬөДБгКЫҙпөҪ5.38НтМЁ/ИХЈ¬Н¬ұИФцЛЩҙпөҪ14%ЎЈөЪ¶юЦЬөДБгКЫЧЯКЖЙФВэЈ¬ХвТІЦРУРІҝ·Ці§јТКэҫЭөДФЭКұТміЈөДУ°ПмЈ¬ЧЬМеҝҙөЪ¶юЦЬЦчБҰі§јТБгКЫөДЧЯКЖИФәЬЗҝЈ¬өЪИэЦЬөДБгКЫЙПЙэөҪИХҫщ7.1НтМЁЈ¬Н¬ұИФцЛЩҙпөҪ30%Ј¬КРіЎЧҙМ¬ИФКЗі¬ЗҝөДЎЈөЪЛДЦЬҙпөҪИХҫщ7.3НтМЁЈ¬ФцЛЩ13%ЎЈЧоәуТ»ЦЬөДБгКЫұнПЦҪПЗҝЈ¬ХвТІКЗә®іұУкС©МмЖшөДУ°ПмЈ¬ҙшАҙөДөЪЛДЦЬЖ«өНәНФВД©»ШІ№ЎЈ ЎЎЎЎЎЈ ЎЎЎЎ ЎЎЎЎ11ФВЗ°ОеЦЬіЛУГіөі§јТЕъ·ўЧЯКЖұЈіЦ20%өДі¬ЗҝФцЛЩЈ¬ЖдЦРөЪТ»ЦЬөДЕъ·ўФцЛЩҙпөҪ47%өДі¬ЗҝФцЛЩЈ¬ХвТІКЗөЪТ»ЦЬөДҫӯПъЙМҪш»х»эј«өДҪб№ыЎЈ¶шөЪ¶юЦЬөДі§јТЕъ·ўҙпөҪ6.3НтМЁөДФцЛЩЈ¬20%өДФцЛЩТІКЗҪПҝмөДЈ¬өЪИэЦЬөДЕъ·ўҙпөҪИХҫщ7.1НтМЁЈ¬ФцЛЩұЈіЦҪПёЯЛ®ЖҪЎЈөЪЛДЦЬТІҪцУР7.6НтМЁЎЈЧЬМеҝҙЈ¬ДкД©іөКРөД»рұ¬УҰёГҪПИ·¶ЁЈ¬ұд»ҜҝЙДЬРФІ»ҙуЈ¬ЧЬМеөДЕъ·ўЧЯКЖҝмУЪБгКЫЈ¬і§јТИ«БҰЖҙГьЙъІъЎЈ11ФВЙПЦРС®өДұұ·ҪУкС©МмЖшІ»СПЦШЈ¬ФЛКд»·ҪЪС№БҰПа¶ФЖҪОИЈ¬¶шөЪЛДЦЬөДМмЖшТтЛШІ»М«әГЈ¬УкС©ОнцІУ°ПмФЛКдР§ВКЎЈ¶шТ»Р©і§јТҝӘКјҝјВЗОИҪЎІъПъөДҪЪЧаҝШЦЖЎЈө«ЧоәуТ»ЦЬөД¶шЕъ·ўЧЯКЖҪПЗҝЈ¬ҙш¶Ҝ11ФВөДЕъ·ўұнПЦҪПәГЎЈ ЎЎЎЎЎЈ ЎЎЎЎ4ЎўіөКРјҫҪЪҪЗ¶ИПБТеіЛУГіөФціӨҪПёЯ ЎЎЎЎ ЎЎЎЎ16Дк1-2ФВОӘҙәҪЪЖЪЈ¬іөКРФцЛЩ9%Ј¬Па¶ФАъДкөДФцЛЩКЗЧоөНөДЈ¬3-4ФВФцЛЩФЪ9%ЧуУТЧЯОИЈ¬5-9ФцЛЩҪшИлАъДкөДёЯФцЛЩЗшјдЎЈ9ФВЧчОӘ3јҫ¶ИД©өДХюІЯұд»ҜЖЪЈ¬З°ЖЪөДҪЪДЬіөІ№МщҪЧ¶ОРФИЎПыЈ¬Л°КХұд»ҜөИЈ¬9ФВ¶јКЗ№ШјьҪЪөгЈ¬РОіЙҪЧ¶ОРФёЯөгЎЈИҘДк10ФВҝӘКјөДБгКЫ»щКэұдёЯЈ¬Хв¶Ф11ФВіөКРҙшАҙТ»¶ЁУ°ПмЎЈ10-14ДкөД11ФВФцЛЩІЁ¶ҜҪПҙуЈ¬ҪсДк11ФВөДёЯО»ЖҪОИТІКЗіөКРЧФЙн¶ҜБҰҪПЗҝөДМеПЦЎЈ ЎЎЎЎ5ЎўПБТеіЛУГіөёчј¶ұрФціӨМШХч ЎЎЎЎ ЎЎЎЎ11ФВіөКРІъПъФцЛЩҫщёЯУЪДкҫщФцЛЩЈ¬ЖдЦРөДSUVКРіЎФцЛЩ№ұПЧ¶ИјхРЎЈ¬¶шҪОіөөД11ФВФцЛЩ»ШЕҜҙшАҙіөКРөДФцЛЩЖуОИ»ШЙэЈ¬11ФВөДҪОіөФцЛЩ9%ҝмУЪДкҫщФцЛЩ3%ҪП¶аЈ¬РОіЙҪПәГөДіөКРАӯ¶ҜР§УҰЎЈ |

| ЙПТ»ЖӘЈәЛ«К®¶юАҙАІЈ¬ҪМДгИзәОТ»ХР·ЫЛйПұёҫ¶щөД№әОпіө

ПВТ»ЖӘЈәЧоөН4НтФӘЖрЈЎ 2016ЦШ°хРЎРН/ҪфҙХРНҪОіөЕМөг |

|

ПлұгТЛөгВтЖыіөВрЈҝІОјУҪӯЛХЖыіөНшЧйЦҜөДЖыіөНЕ№әРР¶Ҝ°ЙЈ¬·ў»УјҜМеөДБҰБҝЈ¬Т»ЖрАҙҝіјЫЎЈ4SөкМṩ°ьіөҪУЛНЈ¬ЧоЦчТӘөДКЗМṩДъРД¶ҜөДјЫёсЈ¬әЗәЗЈ¬»№І»ұЁГыИҘЈЎGO >> |

| °Щ¶ИЦР 11ФВіөКРФЛРРМШХч·ЦОц Па№ШДЪИЭ | |

| GoogleЛСЛчЦР 11ФВіөКРФЛРРМШХч·ЦОц Па№ШДЪИЭ |