国内汽车经销商将遭遇三十年来最大“倒闭潮”?

目前, 庞大集团 宣告申请破产重组,300亿体量汽车经销商"巨无霸"还不上1700万贷款,业内纷纷感叹汽车经销商真正的苦日子来了,国内汽车经销商将迎三十年来最大"倒闭潮", 庞大集团破产仅仅只不过开始,不是第一家更不会是最后一家。

4S店最大"倒闭潮"将至,背后 实在原因何在?

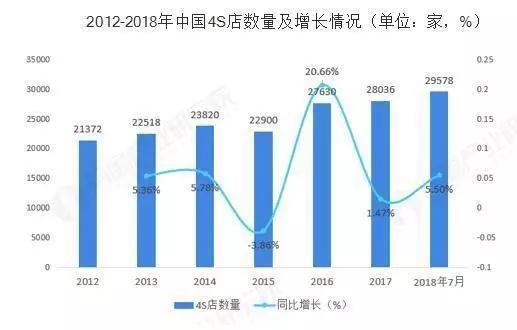

根据中国汽车流通协会在2018年7月的数据统计,全国乘用车4S店高达29578家, 绝对2012年增长了8000多家,期间除了2014年至2015年出现了少量的减少外,经销商数量 根本还是出现逐年递增格局。

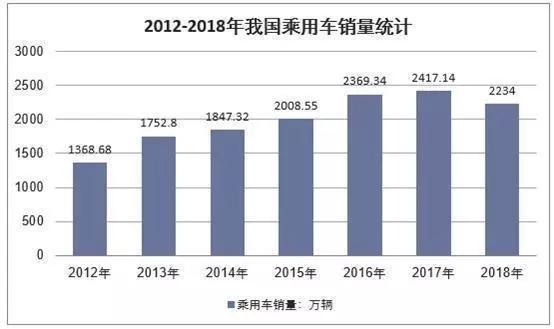

依旧是2012年至2018年的数据,中国狭义乘用车(汽车、SUV、MPV)销量,由2012年的1368万辆递增至2018年的2234万辆,6年间销量添加近900万辆,但与经销商数量的增长不同, 2017年中国乘用车销量事实上达到了2417万辆, 绝对2012年增长 打破了1000万辆,2018年事实是出现了负增长,这也是过去28年中国汽车史上首次出现负增长。

乘用车市场出现负增长,暗流涌动的车市销售格局正 产生前所未有的深刻 变迁。业内人士纷纷调低预期, 综合认为 将来三年将会出现汽车经销商倒闭潮,乐观估计将减少6000家以上!

6000家以上经销商倒闭 象征着什么? 象征着2012年至2018年的增长 化为泡影, 象征着整个行业又进入新的洗牌期,只不过这一次没有以前那么"温和",直接面临的是"生死局"。

其实从数据上不难看出经销商" 窘境"已经开始,拐点就在2018年。

这一年,乘用车销量不升反降;这一年,经销商数量不降反升!

从面上看," 口多食寡"便是诱因。

头部经销商盈利有影响,但总体还是盈利状态

对于经销商而言亏损远比销量数据"惨烈"。

目前,中国工商联发布的《2018汽车经销商对厂家满意度 考查》显示,2018年53.5%的经销商经营出现的亏损,其中27.1%的经销商已经连续三年亏损。

亏损的 模式多种多样,止损的 步骤除了倒闭 仿佛无解。

而对于国内的几家头部经销商而言, 根本还是能实现盈利。 固然 绝对2017年盈利 降落,但诸如中升、广汇、永达等头部销售企业都 维持着数十亿的盈利 威力, 庞大的亏损对于头部经销商是个例。

需求特别指出的是,豪华车品牌经销商日子还是 绝对" 安逸",豪车需求 扩充,销量及收入还是出现了双增长趋势。

但庞大倒闭事件,也为头部经销商敲响了警钟。

经销商商业模式单一,前途在哪里?

价格倒挂,这一次不是出现在楼市,而是车市。

受到车企增值税调低、进口车关税 降落、汽车下乡政策等多重优惠"组合拳"影响,乘用车市场价格进入调整期,经销商报价出现"价格倒挂",由薄利到微利甚至亏损,更雪上加霜的是, 部分车企还 取缔了经销商返利,不少经销商一开始向厂家铺开维权行动。

对于经销商 本身而言,近30年来 构成的单一商业模式,经销商盈利 威力过于依赖销售及售后 本身,也是"倒闭潮"的重要原因, 本身抗风险 威力过低。

厂家已经开始铺开" 营救"行动,以上汽 集团为例,上汽 集团已经在经销商多元化经营上下功夫,全面 搀扶经销商 发展包含二手车、汽车金融、共享服务、智能体验、互动社群等新的经营 规模。

远水能解得了近渴?

无论是二手车、汽车金融、共享服务等是一个长期布局, 连续投入的过程,短期 是不是盈利存在 挑战。盈利 威力差的"弱势"经销商, 本身经营都存在问题,此时 是不是 承受厂家的"援手"?恐怕是不得不想想了。

近期,经销商应该多从解除新能源车限行限购,区域性皮卡市场已经破冰、 购置税新政等措施找 打破口, 扩充商业模式渠道、价低库存、开源节流、 晋升 信念,而不是等待 营救,毕竟面临 挑战的 不仅仅是经销商,主机厂的麻烦也不小。

极速车源

极速车源